이 3년은 최근 금리 인상으로 거품(?!)이 됐다. 3년 전의 모습으로 돌아왔습니다. REITs에 투자하는 것은 단순히 배당에 관한 것이 아니라고 할 수 있습니다! 가능하면 빨간색. 또한 밝은 빨간색이어야합니다. 당신이 소유한 자산은 피할 수 없습니다. “적시에 팔고 더 낮은 가격에 다시 사서 주식 수를 늘리자! “라고 생각할 수도 있지만 그렇게 할 수 있고 일찍 시작하면 성공하고 은퇴합니다. 그런데 그럴 능력이 없어서 내가 오르면 오르면 내리고, 내리면 내리면 고친다. 그게 컨셉이니까… 성장주를 배당금으로 사고, 성장주를 팔고, 성장주가 오르면 배당주를 사고, 하고, 거기에 펀드가 드디어…! 이미 사용할 수 있습니다. 그럼 무엇을 사야 할까요? 위험을 최소화하고 이익을 극대화하면서 내 컨셉에 맞는 무엇을 사야 할까요? 많은 REIT 중에서 일부 기준을 제거했습니다. 1) 해외 부동산이 있는 REITs -> 이유) 국내 부동산은 관리 및 평가가 어렵지만 멀리 떨어져 있는 부동산은 누가 잘 관리하고 평가할 수 있습니까? 게다가 그곳에서 거래되는 것이 정상인데 어떻게 그렇게 먼 곳까지 여행할 수 있단 말인가! 2) 스폰서 있는 리츠 -> 사유) 소수 리츠가 아니다. 리츠를 자금조달 수단으로 활용하면 소액주주와 이해관계가 상충될 수 있기 때문에 리츠의 실질주주로서 내 이름 몇 글자 적는 대가로 수수료를 받는 게 싫다. 아.. 물론 배당 목적으로는 괜찮다고 생각합니다. 하지만 배당 외의 이익에 대해서는 그렇지 않다고 생각합니다.투자는 소득과 위험 사이의 선택입니다. 내가 정한 기준은 절대적인 기준이 아니라 상대적이고 가벼운 기준입니다. 위험도가 낮다면(가격이 싸다면) 해외상품으로 리츠를, 스폰서로 리츠를 진입할 수 있다. 하지만 확실히 싸다면 내기할 가치가 있습니다. 개인 뇌 기능과 뇌 처리를 하고 싶다면 선택할 수 있는 REIT가 두 개 있습니다.

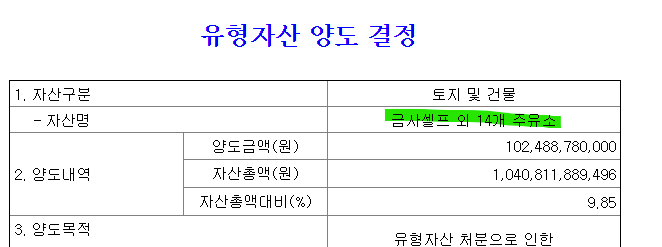

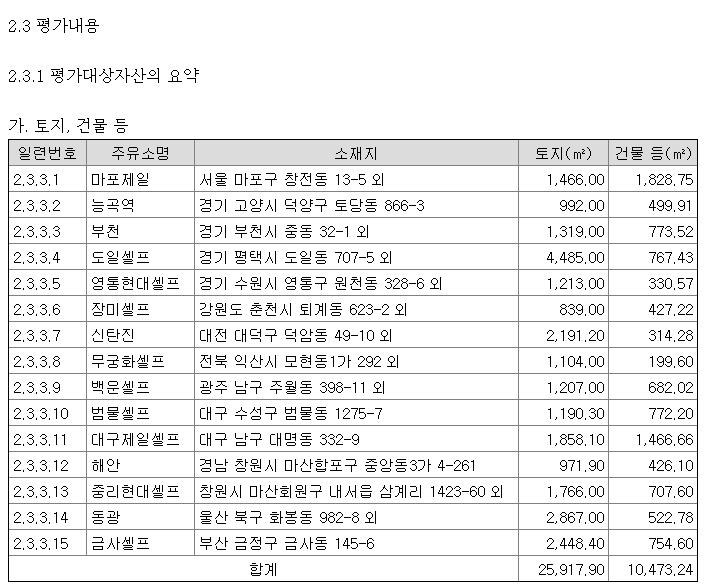

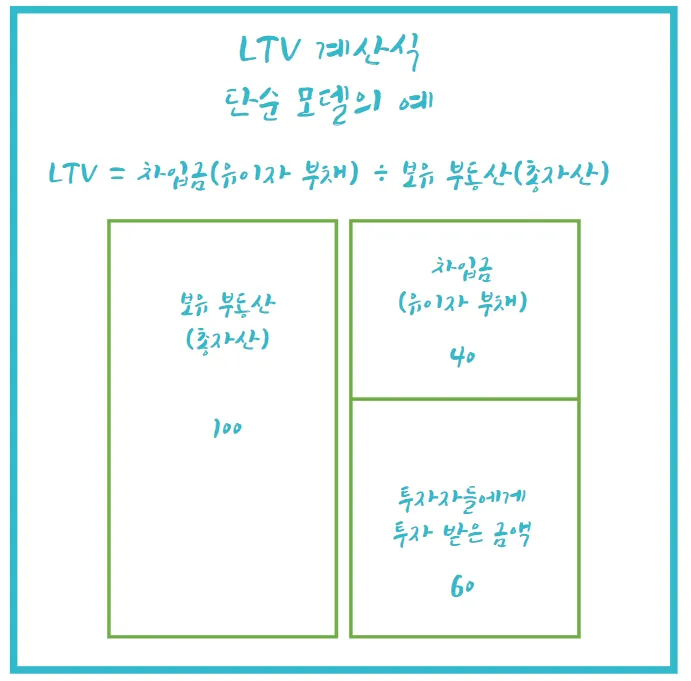

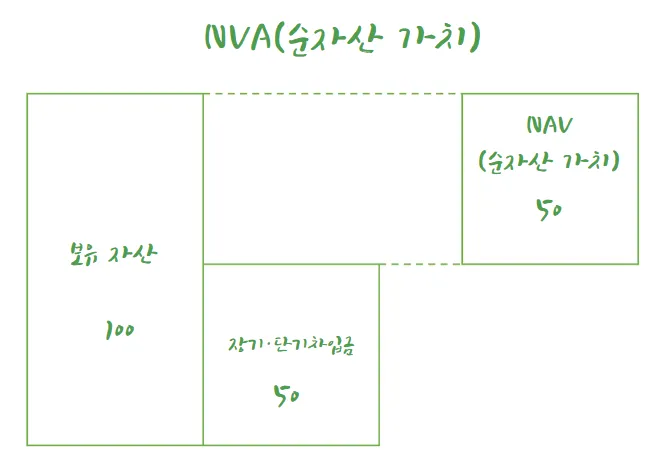

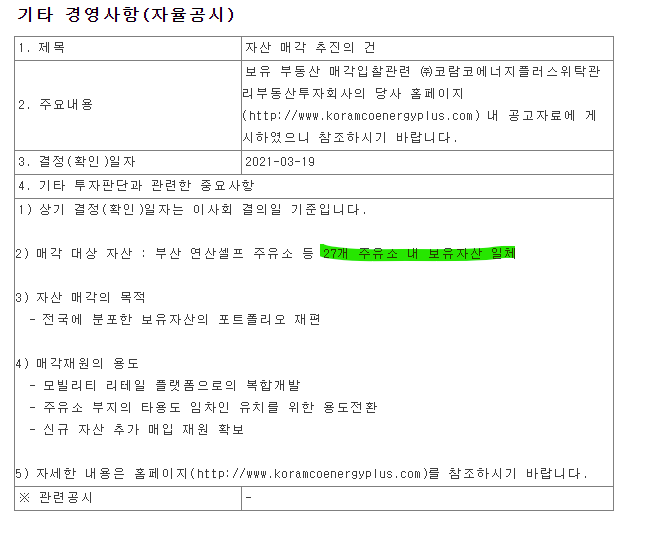

(배당수익률) 작년 연간 배당금 코람코에너지 리츠 485/ 주가 고려 시 10.4%,매력성) 주유소 매각 및 리노베이션을 통해 리츠가 단순히 재원이 아닌 임대료 및 자산 가치 상승 쪽으로 활발히 발전하고 있음을 체감 자금 조달. 동네 주유소 팔고 다른 용도로 재활용… 3년 실적은 주가로 떨어졌지만 모두에게 충분한 신뢰를 줄 수 있는 리츠라고 생각합니다. 최근 창고시장이 얼어붙어 한동안 핫엣지도 사라졌다. 시간적 제약으로 고득점을 산 것 같기도 하고, 속이 쓰리네요. . . 제 생각에는. 세입자도 구할 수 있을 것 같고, 견딜만 한데.. (맥쿼리인프라_장점, 포인트모집) 다른 리츠(이자비용)와 같은 이유로 적중했는데, 30%까지만 채울 수 있다. 부채, 빌린 것만 본다면 주가가 최대 15%까지 하락했다는 사실은 조금 실망스러울 수 있다. 또한 매물은 물가상승으로 연결될 수 있기 때문에 인플레이션을 제대로 전달할 수 있는 구조이지만 급격한 금리상승과 환율상승으로 이 사실이 다소 흐려지는 것 같다. (Macquarie Infrastructure_단점 및 단점) 회사의 인프라 사업 특성상 이슈에 거론될 수 있습니다. 신문 기사에서 정치적으로 오르내릴 수도 있고, 선/악의 틀에 빠져 짜증을 낼 수도 있다. 가스업계도 여론이 어느 정도 있기 때문에 이익을 쫓는 것이 부담이 되지 않을까 걱정된다. 그런데 제 기준과 경험, 편견을 겪어보니 정말 그 두 가지 외에는… 기복이 오래 갈 것 같네요 올 하반기까지 그리고 내년 상반기지만 5년 뒤 위기를 웃을 기회로 삼겠습니다.